摘要:今天分析下面这位粉丝朋友提出的企业海螺水泥这个庞然大物的研究方法跟一般的民企研究方法完全不一样。先大概讲一下海螺水泥的基本情况,了解的朋友可以直接跳过这一段。一、海螺水泥在七十年代的时候,安徽南部的一个山沟沟里,有一个水泥厂,叫“宁国水泥厂...

今天分析下面这位粉丝朋友提出的企业

海螺水泥这个庞然大物的研究方法跟一般的民企研究方法完全不一样。

先大概讲一下海螺水泥的基本情况,了解的朋友可以直接跳过这一段。

在七十年代的时候,安徽南部的一个山沟沟里,有一个水泥厂,叫“宁国水泥厂”,他有两个石灰石矿山,分别叫“大海螺矿"和“小海螺矿”,所以宁国水泥厂的水泥商标叫“海螺牌”。

到了1997年,在政府的组织下,以宁国水泥厂为主体,加上白马水泥厂,成立了“海螺集团”。

在同一年,东南亚金融危机前一天,海螺就在香港上市,成为国内第一家水泥类H股上市公司。

90年代后,全国迎来了城市化的大规模改造,到处大兴土木,海螺借着这个风口,高速发展起来。

到了2002年,又在A股上市,成为国内第一家A+H股上市公司。

经过这一轮开挂发展后,从2004年开始,海螺的发展速度就降了下来,不过一直比较稳定,一直到2015年,由于整合了行业同类企业,又强势高速发展了3年,从2018年到现在,都处于放缓时期。

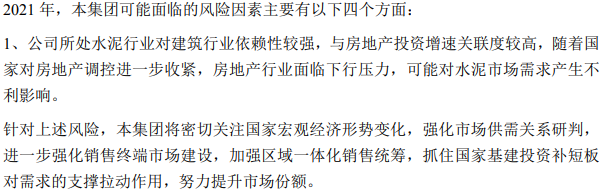

海螺的产品就是水泥,我们都知道水泥的应用范围,要么是建房子,要么是地方搞基础建设,这两大块对水泥需求都非常庞大。

房地产这两年开始,大家都知道,已经很颓废了,不说新建大楼,就是很多已经开工的,都已经在停工或者直接烂尾了。

在年报里,海螺也直接说了这个风险。

基建属于宏观政策层面,也是未来海螺主要的增长机会,放在最后讲。

所有产品的共同特点都是:生产、运输、销售。

海螺的产品就两类,水泥和熟料。

水泥都知道是什么玩意,说一下熟料。

熟料可以说就是水泥的半成品,把石灰石打碎磨成粉,然后加点辅助材料,用猛火烧,得到的熔块,就是熟料。

从生产角度,不管是水泥还是熟料,成本就出来了,主要就是原材料“石灰石”和烧火时用的“煤炭”。

石灰石属于矿产资源,主要成分是碳酸钙(CaCO3),这个在我们生活中经常就能看到。

如果是洁白纯净的,就叫做“汉白玉”。

如果是因为含有杂质像花纹,就叫“大理石”。

从运输角度,水泥它很重,而且由于不能受潮不适合长期保存,所以需要尽快以低成本的方式运输出去,水运当然是目前性价比最高的运输方式。

长江是海螺水泥的贵人,在长江沿线的安徽,正好有丰富的石灰石矿产资源,海螺就在安徽建生产基地,产品出来后通过长江就直接运输出去。

另外一个煤炭,对水泥企业的成本影响很大,因为需要巨量的煤来燃烧制造水泥,在很多年前,水泥企业就开始探索“利用余热发电”来降低成本,海螺更是积极,到现在为止,他的生产线基本上都安装了“余热发电组”,但是这玩意我觉得只能算是“有胜于无”,目前的技术产生不了多大的价值。

所以煤炭的价格对水泥成本的影响非常大。

你看燃料成本已经超过50%,直接明显决定利润的高低。

根据国家统计局的数据显示,我国的水泥行业是在2016年水泥产量达到240295万吨的峰值之后,就处于下滑趋势。

而且国务院《关于工业稳增长调结构增益的指导意见》的颁布,再加上国家严格的环保战略颁布,水泥行业严禁新增产能、错峰生产、环保限产等一系列手段,直接改变了行业格局。

水泥行业忽然从“低价竞争”的行业格局转向了“成本为王”。

在这种特殊的行业处境下,水泥行业很不好受,大量小规模水泥企业面临生存问题。

危险中蕴含着机会在海螺身上体现得很好,他逆势收购整合了很多水泥厂,在那几年,包括水泥和熟料,他一口气收购了三十多家。

这么大量的收购行为,并没有给海螺产生现金流问题,相反连续增加的经营现金流使得海螺水泥的负债率越来越低,从而释放更多的利润。

这就是他最厉害的地方,海螺就这样慢慢地在一片红海里,变成了一家高股息率的公司。

他当前的股息率已经超过5%,相当于15%左右的全息收益,赶上了他近10年的平均净资产收益率。

同时,这也是其他水泥企业的噩梦,正是因为近十年的发展,让海螺增速远远高于整个水泥行业的增速的。

也就是,海螺现在的巨头地位,是抢了其他水泥公司的市场份额得来的,他的快乐建立在同类企业的痛苦之上。

用现在的话来说,就是“内卷”。

这是非常不好的,行业并没有发展,吞并对手只是短暂的灿烂,水泥行业的天花板是一座五指山,这是海螺目前最大的难题。

所以在2018年,海螺把前几年整合的企业消化后,增速就下来了。

再加上房地产这次大地震的影响,让很多人觉得“水泥老大不行了”。

其实太片面了。

再怎么说,海螺有一个非常大的优点,那就是资本开支越来越小,负债率越来越低,现金流越来越好,这种企业,一般股息率都会上升。

要研究基建,必须研究政策和宏观经济。

关于这个行业的政策很多,我就不一一分析了,选一个最重要的。

在中央经济工作会议上,提出了这样一个政策《适度超前开展基础设施投资》。

政策具体内容直接去网上搜,核心思想就是在未来,国家会在原定的基础上,适度地提前加快速度搞基础建设,会有大量的“十四五”规划中的项目落地。

也就是从2022开始,国家对基础建设的投资力度会持续加大。

首先我们要知道为什么会有这样一个政策?

因为我国经济发展面临“需求收缩、供给冲击、预期转弱三重压力”。

要解决这三个压力,必须在宏观经济上,通过宏观政策,拉动国家的整体建设。

所以在会议上,明确地指出:“要保证财政支出强度,加快支出进度”。

有了这个大前提,可以很明确地说,未来不管是从国家层面来看,还是从地方层面来看,一定会出现大量的新基础建设项目。

其实在前两年,基础建设的增速并不乐观,比如去年,基础建设投资同比增长仅仅只增长了1%,这个很慢了,主要原因是去年的专项债发行问题。

地方上搞基础建设,专项债是很重要的资金来源,因为建设必须得先有钱,没钱怎么建设。

每年不管是国家还是地区,都会发行债券,也就是借老百姓的钱,去搞建设拉动经济,因为这么多个城市,建设需要的资金总额是一个天文数字,国家财政肯定是负担不起的,只能依靠融资。

而在2021年,国家的主要方向是“保基层,保民生”,财政支出达到了72%,所以在基础建设以及其他社会经济的投入上,相对薄弱,没办法,资金有限。

但是从2022年开始,重点方向在于拉动社会经济,显然基础建设成了重中之重。

这一点从地方债的发行上就可以看出,十几个省份,在年初就发布了地方债发行计划,一季度的规模很可能就在一万亿以上。

比如第一个发行的省份河南,在1月份就发行地方政府专项债382亿,其中投资城乡发展就达到了180亿,还有紧跟其后的湖北,几乎同时也发行了184亿一般债券,同样大部分资金都用来投资公益性基础建设。

经过统计,今年总共估计有3.5万亿左右的专项债投资基建项目。

这么高的效率,这么大的资金,势必会很大程度地加大全国性的基础建设进度。

有了这个宏观基础的前提,水泥作为基础建设必不可少的原材料之一,一定会分得一块肥美的蛋糕。

海螺肯定是一家好企业,财报都没什么问题,基本上不用花太多时间,基本面也很稳定,毕竟人家是这么大的国企,还是龙头企业。

未来的营收增长,有很大的不确定性,受房地产和基建政策影响很大。

至于海外市场,就更不确定,风风火火的一带一路,按理说有机会,但时机还不够成熟,进度也很慢,抱着跟踪但不抱希望的心态。

至于净利润,关注煤炭价格就行,一旦煤炭价格由于政策变动或市场供需关系等因素出现大幅上涨,将会造成生产成本急剧上升,如果成本上涨无法完全传导至产品价格,则会对海螺盈利产生很大影响,即便作为龙头企业,有很强的议价能力,价格也不是随时都来得及调整的。

另外行业天花板明显,放缓是必然的,但是企业在行业里具有极强的竞争力,一旦在现有基础上出现新的市场,比如大量的基建启动,海螺非常有优势,而且他的存货很有意思,去看他所有的财报会发现,当市场价格不好的时候,他并不会减少生产,而是加大存货,卖不起价我就不卖了,都放仓库里,等到价格上来了再卖,这也是强者的体现。

所以总的来说,海螺是一家有竞争力的好公司,最大的优点是股息率高,目前由于各种原因,有点被低估,经过我的计算,合理价位是40元,理想价位是30元,三年理想估值2400亿左右,看重股息的,可以重点关注。

我是木禾,专注于上市公司财报深度分析的连续创业者。

想了解哪家企业,可以直接私信我,帮你全面深度分析(只深度分析公司基本面,不荐股和提供投资指导等任何非法业务)。

肯定能为你规避很多风险。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,一起探索企业基本面的研究,收获必然巨大。