摘要:综评:2022年上半年,华新水泥实现营业收入143.89亿元,同比下降2.41%,归属于母公司净利润15.87亿元,同比下滑34.92%。在水泥主业承压的背景下,得益于前瞻性一体化发展战略,公司的骨料等相关业务发展较快,对冲了主业收入规模下...

综评:2022年上半年,华新水泥实现营业收入143.89亿元,同比下降2.41%,归属于母公司净利润15.87亿元,同比下滑34.92%。

在水泥主业承压的背景下,得益于前瞻性一体化发展战略,公司的骨料等相关业务发展较快,对冲了主业收入规模下行带来的压力,但各业务毛利率均有下降,公司整体盈利能力不及去年同期。

图1、2:2022年上半年营业收入与净利润

数据来源:水泥大数据(https://data.ccement.com/)

成本居高不下,利润承压下滑

2022年上半年,公司实现营收143.89亿,同比下降2.41%,其中二季度水泥旺季并未如期而至,公司营收降幅明显。与此同时,煤炭价格高居不下,上半年公司营业成本上升6.79%,制约了公司盈利水平,毛利率和净资产收益率分别承压下降6.2个百分点和4.08个百分点,最终上半年公司实现归母净利润15.87亿,同比下滑34.92%。

表1:2022年上半年华新水泥主要经营数据

数据来源:水泥大数据(https://data.ccement.com/)

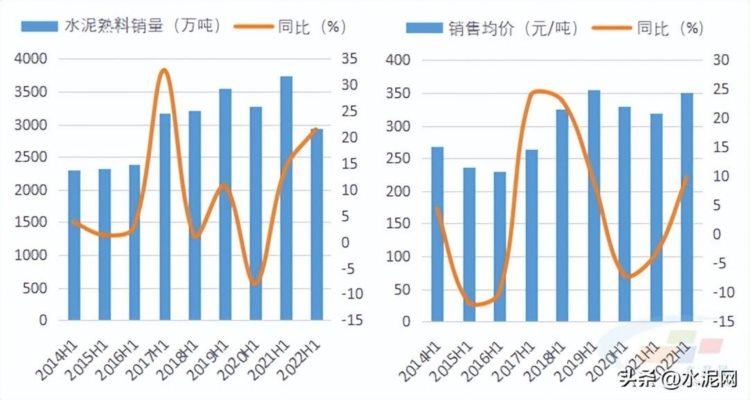

2022上半年,受疫情冲击、房地产投资增速下滑、基建投资更加向“两新一重”领域倾斜等因素的影响,国内水泥需求下滑明显,公司水泥主业承压。上半年公司水泥熟料销量同比下降 21.5%至2932.72万吨,售价同比上涨9.77%,最终水泥熟料业务实现营业收入102.82亿元,同比下滑13.8%,其中国内业务营收同比下滑 21%。

图3、4:2022年上半年华新水泥熟料销售量及售价

数据来源:水泥大数据(https://data.ccement.com/)

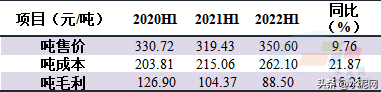

上半年,由于煤炭价格远高于往年同期水平,尽管公司水泥熟料吨售价同比上涨31元/吨,但水泥吨成本同比增加47元/吨,售价涨幅无法抵消成本上升带来的压力,最终吨毛利下滑至88.5元/吨,同比降幅达到15.21%。

表2:2019-2022年上半年华新水泥熟料主要吨数据

数据来源:水泥大数据(https://data.ccement.com/)

“水泥+”业务快速发展

得益于前瞻性地大力实施一体化发展战略,上半年公司实现骨料生产量3660万吨,同比增长83%; 实现混凝土销售600.61万方,同比增长78.89%;各类废弃物接收量达到174万吨,同比提升6%。报告期内混凝土及骨料的营收占比进一步提高,分别达到13.91%和8.89%,对冲了主业收入规模下行的压力。

下半年盈利展望

近年来,公司通过实施一体化发展战略、环保转型发展战略、海外发展战略和高新建筑材料的业务拓展战略,先后增加了商品混凝土、骨料、水泥基高新建材材料的生产和销售等相关业务。报告期内公司继续加快推进一体化发展,水泥业务方面,尼泊尔3000吨/日水泥熟料新型干法生产线于年初投产,坦桑尼亚马文尼二期4000吨/日水泥熟料生产线已具备开工条件,其骨料业务和混凝土业务分别新增产能1350万吨/年和1630万方/年。此外,阳新亿吨机制砂石一期项目于6 月中旬已开始设备单机调试。公司主要市场为西南等地,后续需求有望逐渐好转,主业压力或有所缓解。此外,“水泥+”业务的快速发展将为公司的发展提供更大的想象空间。(本文不构成投资建议)

欢迎关注中国水泥网或在评论区评论!

更多精彩水泥信息欢迎前往水泥网APP查看!