摘要:如果去看看A股每匹大白马的材质,剥开金身,大概率会发现,它们其实都是水泥做的。提供水泥的,一定是海螺水泥。3月20日,海螺水泥发布2019年年报,报告期内, 本集团按中国会计准则编制的营业收入为 1,570.30 亿元, 较上年同期增加22...

如果去看看A股每匹大白马的材质,剥开金身,大概率会发现,它们其实都是水泥做的。

提供水泥的,一定是海螺水泥。

3月20日,海螺水泥发布2019年年报,报告期内, 本集团按中国会计准则编制的营业收入为 1,570.30 亿元, 较上年同期增加22.30%; 归属于上市公司股东的净利润为 335.93 亿元, 较上年同期增加 12.67%。

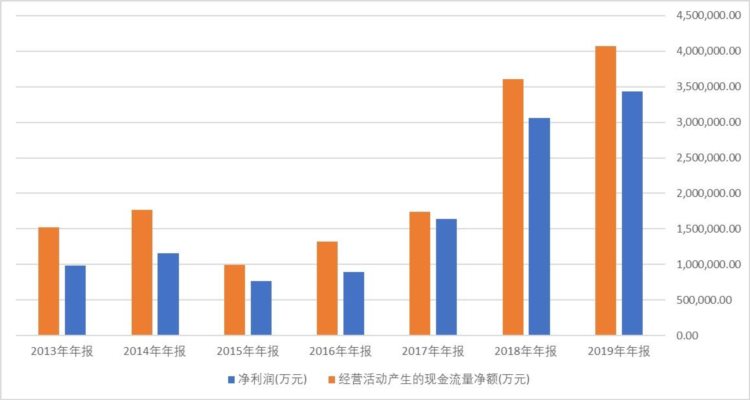

从十年来营收和净利润的曲线图来看,公司的成长性非常惊人。

据“数字水泥网”,2019年是近五年来水泥行业增长最快的一年,国内需求小幅增加,量价齐升,全国水泥产量约为 23.3 亿吨, 同比增长 6%。

作为行业翘楚,海螺水泥的增幅远大于行业平均水平。

一、规模优势

和同行相比,公司的毛利率非常高,达到了33%左右。在这个看起来技术含量不高的行业里,这样的毛利率已经可以傲视群雄了。

大家都是做水泥的,海螺是如何做到的呢?

简单讲,规模优势。

海螺水泥作为最早上市的水泥企业之一,早早开始了资本运作的玩法。2019年半年报显示,公司并表单位多达174家。由于并购行为比较早,并购成本低廉,提前占领了优质区域的水泥企业,带来的商誉也不高。

除了并购,公司还在长江沿岸,选取石灰石资源丰富的地区自建分公司,形成规模化的熟料生产基地。

利用上市公司的融资渠道,通过并购+自建实现两条腿走路,形成了庞大的经营规模来占领市场。

公司虽然并购了很多企业,但是商誉不高,只有5亿左右,风险极低,可以看出公司的并购策略比较谨慎。

规模越大,同时带来成本的下降。遍布长三角的熟料基地降低了公司分部之间的运输成本,分散各地的分子公司又扩大了销售范围。

二、强劲的现金流

2019年三季报显示,中石油归母净利润为372亿。

对比一下海螺水泥,发现公司全年净利润和中石油三季度的净利润差不多。

要知道,中石油的营收是1.8万亿,是海螺水泥的12倍之多。

可以得出结论,海螺水泥的盈利能力超强。

有些企业,净利润高不一定是真的赚钱,可能是通过赊销等方式实现的净利润,公司并没有收到钱,所以看一家公司真正赚钱能力的指标,还是现金流。

海螺水泥的经营性现金流量净额更是常年高于净利润,原因是公司销售商品回款效率极高,甚至要预付—公司账面合同负债余额为35亿。

这么优秀的净现比在A股非常罕见,表哥甚至能够脑补到大货车通宵排队拉水泥的壮观景象。

公司挣了这么多钱都干嘛去了?

买理财。

和绝大多数真正有钱的上市公司一样,海螺水泥将闲置的资金买了理财产品。2019年年报显示,公司的理财产品的期限大多半年到两年左右,年收益率为 4.10 % ~ 5.10%。

公司核算理财产品的会计科目非常有意思:其他应收款一部分,交易性金融资产一部分。年报中解释,因为是向特定银行购买的理财产品,所以计入其他应收款。

从附表看,公司的大部分理财都是大行的产品,风险比较低。而且,利率非常可观… …

2016年前后,A股上市公司开始流行购买理财产品。刚开始的时候,投资者的反对声音比较大,如果上市公司买理财,我买你股票干嘛?还不如我自己去买理财。

随着这种行为成为普遍现象,大家也就慢慢接受了。

其实背后深层次的原因是随着中国经济的高速发展,已经到了增长率比较低的阶段,很多上市公司已经成长为行业的寡头,很难再高效扩张,手头有了闲钱去搞投资,往往价值不大,还不如买理财。

三、财报里几个特殊项目的解读

1、债券和借款

既然这么有钱,可能会有人问了,为什么账面还会有贷款和债券呢?

债券是2011年和2011年发的,当时公司为了扩大规模进行了债券融资,之后没有再新发。

而账面上的几十亿长短期借款,主要原因是海螺水泥多达174个并表分子公司,分散在全国各地,每家子公司都需要资金周转,个别效益稍差的子公司会从当地借款解决资金问题。

尤其是很多分子公司在偏远的乡村,是当地重点企业,有时候需要“扶持”下当地 。

整体而言,公司的借款无论是金额还是占资产总额的比例都不大。

2、利息支出

因为借款,公司带来4个多亿的利息支出,也属于正常操作。不过,因为货币资金充裕,公司利息收入高达16亿。

3、来自联营公司的投资收益

由于海螺水泥的投资路线比较广阔,公司参股了很多水泥公司,比如港股的西部水泥,所以公司的营收迷惑性很大。

2017年以来,公司来自联营公司的投资收益越来越多,到了2019年成为8个多亿,说明公司的参股公司效益越来越好。

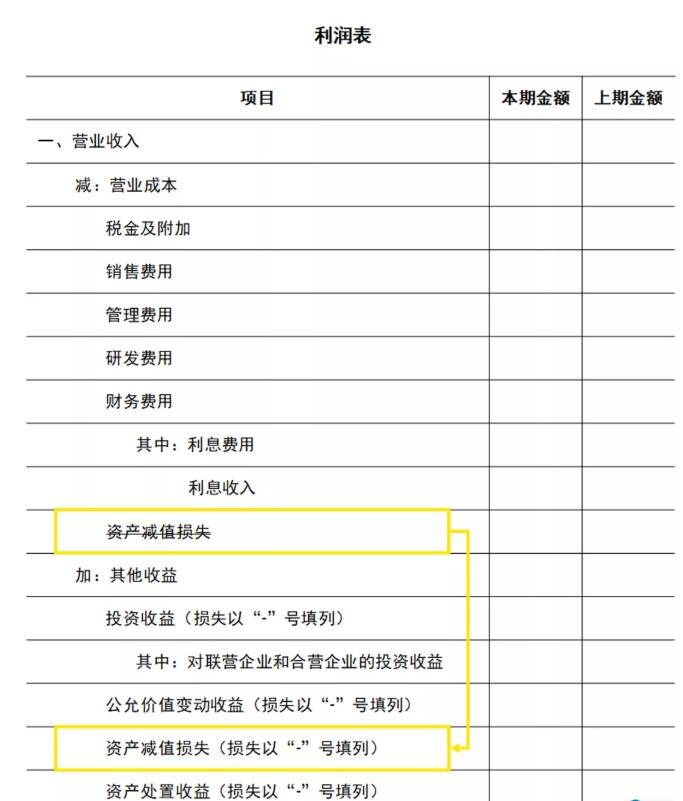

4、资产减值损失

细心的投资者,可能发现海螺水泥账面上有两个资产减值损失项目,一个在其他收益上面,一个在资产处置收益上面。

这是因为财政部修订了2019年的财报格式,资产减值损失的位置发生了变化。海螺水泥的固定资产发生了减值损失,超过11亿。

和往年相比,公司在2019年进行了大规模的计提固定资产减值,多少有点趁着业绩好洗洗澡的嫌疑。

四、区域营收

最后,表哥做了个区域营收的情况,可以看出海螺参与的中国近年来的大基建投资方向。