摘要:$海螺水泥(SH600585)$1、 财务指标的简单遴选选取水泥行业净资产收益率超过10%的5家上市公司做比较。一个公司的优势是在和同行业公司比较中体现的。再者,投资收益最终需要依靠公司不断的收益增长来体现,所以,我们以2014年数据为基础...

$海螺水泥(SH600585)$

1、 财务指标的简单遴选

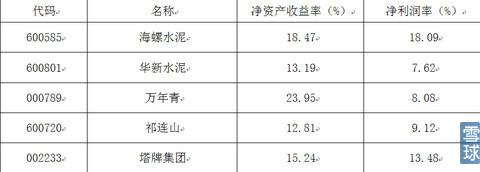

选取水泥行业净资产收益率超过10%的5家上市公司做比较。一个公司的优势是在和同行业公司比较中体现的。再者,投资收益最终需要依靠公司不断的收益增长来体现,所以,我们以2014年数据为基础,剔除了净资产收益率低于10%的公司,比较净资产收益率和利润率这两个指标,具体如下:

可以看出,海螺水泥和塔牌集团明显要好于其他公司。

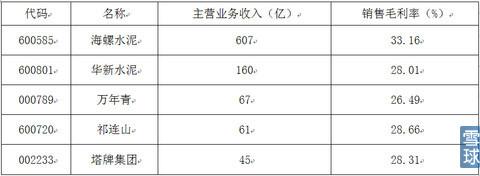

水泥行业进入门槛较低,产品同质化严重,了解了净资产收益率和净利润率,我们还需要了解公司净利润和主营业务收入的绝对值大小。规模优势在同质化产品竞争中是重要的优势,规模主要体现在主营业务收入的绝对值上。

从主营业务收入数据来看,塔牌和海螺相差较大。同时,我们知道毛利率体现的是一个企业的竞争力,是非常重要的指标。海螺在产销规模如此的大的情况下,还能做到33.16%的毛利率,非常出色。这一点在同质化产品竞争,销售价格相差不大的情况下,优势特别明显。

虽然产品毛利率较高,但最终投资者考虑的净利润、每股收益等直接关系股价的指标。而要有良好的净利润率,期间费用是考量一个产销规模巨大的公司运营效率的重要指标,明细如下:

在此,我们看到又是海螺水泥和塔牌集团优势明显。海螺更胜一筹的原因在于海螺体量较大,管理控制的幅度和难度都较塔牌要增加许多。

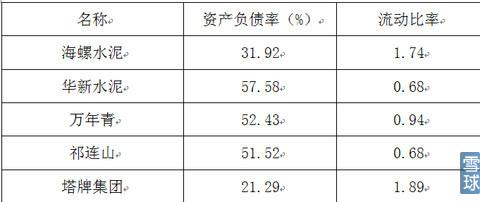

众所周知,水泥属于过剩行业,2013年5月,国家发改委与工信部联合下发《关于坚决遏制产能严重过剩行业盲目扩张的通知》,要求水泥等产能严重过剩行业坚决遏制盲目扩张,坚决停建违规在建项目。同时,水泥的需求变化与固定资产投资高度相关,其景气波动体现出与宏观经济周期波动的一致性。2014年全社会固定资产投资下滑,房地产投资也持续不景气,所以,我们需要考量水泥行业的抗系统风险的能力。选取资产负债率和流动比率2个指标。

海螺水泥和塔牌集团胜出,塔牌的抗风险能力较好一些。这也表明,宏观经济形势的不确定对这两个公司影响有限。

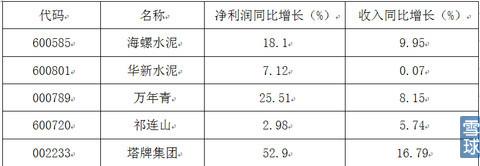

最后,需要考量在解除风险因素后,海螺水泥会有什么样的增长或者发展,还是以2014年数据为例考察净利润和主营业务收入的同比增长幅度。

可以看出,海螺、塔牌、万年青,成长性都还不错。同样的,考量绝对值后,我们觉得海螺的成长性殊为不易。

通过以上的财务数据,我们可以看出,海螺水泥、塔牌集团在这5家公司中脱颖而出,而这5家公司是水泥行业众多上市公司中相对优秀者。

但是,在未来他们会有什么的经营策略,如何持续的发挥竞争优势,以及管理层是否值得信赖,这些都是我们选择一个公司需要考虑的。财务数据更多的体现的是过去和现在,投资则更需要着眼于未来。

2、 定性分析

1)、竞争战略

公司能否持续的保持竞争优势是一个公司生存发展的必要条件。持续的竞争优势,产生持续的利润和现金流,最终推动股价的持续上涨。

水泥行业的特点:同质化、销售半径小、环保压力大;量重价低,生产和销售具有明显的区域特征。

按照波特的理论,竞争战略分3种:低成本、差异化、细分市场。同质化的产品,胜出者必然是低成本经营者。海螺和塔牌比较如下:

可以看出,两个公司的吨单位成本都呈现持续下降的趋势,但绝对值上比较,海螺优势较为突出。这点从上一节的毛利率指标也得到了验证,海螺的成本优势胜出塔牌。

我们进一步了解海螺的优势来源。

首先,得天独厚的资源优势。主要原材料石灰石、粘土等分布在海螺公司附近,而且品位高、储量大、运距短。主要生产基地宁国水泥厂、白马山水泥厂、铜陵海螺已取得了安徽省地质矿产局授予矿石开采权许可证,探明储量石灰石分别为1.35亿吨、7200万吨和7.7亿吨,可供开采均在50年以上。这是其他企业无法复制资源优势。

其次,海螺通过长江水运取得运输的价格优势,因为其在长江边建厂,就近获取丰富石灰石资源。

再次,就是规模优势。海螺通过深化和大型煤炭集团的合作,发挥规模采购优势。同时与大型电力公司合作,以直供电采购方式降低电力成本。煤炭和电力约占水泥总成本的60%。海螺通过自身庞大的采购规模和特殊方式,有效降低了煤炭和电力的成本,拉开了与对手的差距。

第四,通过实施技术改造,推进节能减排。日产5000吨的新型干法熟料生产线,采用国产余热发电设备,吨熟料发电量32吨,可降低熟料生产成本13.8元,全年成本节约空间为2000万元左右。海螺水泥通过引进日本川崎公司的余热发电设备所产生的经济效益要高于国内设备。

以上这些因素系统性的发挥合力,降低了海螺的吨单位成本,保持了竞争优势。

2)、发展战略

覆盖全国,同时积极推进国际化步伐。

尤其是两广和西北区域,2014年销售增长率达到25.11%和24.65%。而两广和甘肃、陕西等地,分别都有区域的强势品牌。2014年,公司又收购了湖南云峰、邵阳云峰、水城海螺、昆明宏熙、湖南国产实业等5家水泥企业。海螺水泥正在形成全国市场联网的态势,而这必将进一步增强其竞争力。

同时我们看到塔牌局限于区域市场,公司的战略似乎也是巩固保持区域优势,基本上采取“守势”,而海螺已经进入到了塔牌的家门口。

国际化步伐

2014年,海螺水泥印尼南加海螺一期3200t/d熟料生产线顺利投产;印尼孔雀港粉磨站、马诺斯、西巴布亚等水泥项目有序推进。缅甸皎施水泥项目BOT合作协议签署,5000t/d熟料生产线正式开工。同时积极对老挝、柬埔寨等东南亚国家水泥项目进行了考察和调研。国际化的推进符合国家“一带一路”的战略规划。

3、 催化因素

2014年12月30日,公司公告拟通过改革持股方式,将安徽省投资集团有限公司持有的海螺集团公司51%股权转换为直接持有海螺水泥(600585)、海螺型材(000619)的股份。方案如得以实施,将注销当前控股股东海螺集团,由安徽投资和海螺创业直接持有海螺水泥股权。目前安徽投资和海螺创业(中国)分别在集团层面持有51%和49%的股权,集团持有海螺水泥36.78%的股权,海螺创业(安徽)持有海螺水泥5.41%的股权(仅有收益权,无投票权等),改革完成后安徽投资直接持有公司18.76%股权,海螺创业一致行为人合计持有23.43%;由于5.41%的股权仅有收益权,方案执行后实际控制人未发生转移。

在目前国家推进混合所有制的大背景下,这则公告专递的信息,耐人寻味。个人预计公司在国企改革方面仍有进一步的动作,或将通过国有股减持及海螺创业增持等方式实现控股股东及实际控制人的变更。个人认为,这个只是时间的问题。在保持持续良好的业绩前提下,持股等待也不是难事。

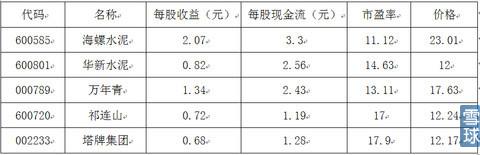

4、价格及市盈率比较

备注:以上市盈率和股票价格数据取自2015年4月3日

5家企业每股收益质量都较好,绝对值上,海螺拉开了与其他公司的差距。

5、 简单的宏观经济因素

1)、中国经济进入新常态,固定资产投资将进一步放缓,水泥市场下行压力大

2)、中央为稳增长,将会加大铁路、公路、水利等基础设施及保障房、棚户区改造的投资,加快“一带一路”和“长江经济带”的战略实施。

3)、供给层面,严格控制行业新增产能,持续推进淘汰落后产能,行业投资不断下降;随着新的环保标准的推行,行业兼并重组将加快,有利于行业集中度提升。

综述,行业供给将得到适度压缩,为稳增长,需求将会持续得到改善。

6、 结论

海螺是个好的公司,实施的全国覆盖和国际化战略也有较为有利的发展空间,又具备混合所有制改革的催化因素。

目前的价格23.01元,市盈率为11.12,个人预计在目前的宏观经济背景及行业情况下,海螺保持目前的销售和盈利情况是可以预期的。如果国际化步伐快的话,盈利保持增长的几率是较大的。同时,又有适当的催化因素,加之从未来较长期间看,股市持续走牛的因素较大,所以个人认为海螺水泥目前的价格买,长期盈利的概率非常大,而亏损的机会很小。

而塔牌因为体量原因,和其固守区域市场的策略,又有较高的吨单位成本,个人认为是其成长性是需要进一步确认的。

个人认为投资行业龙头,大众化公司,各方面来看,风险要小的多,所以认为,目前的价格,海螺就可介入,长期来看,盈利非常有保障。

2015年4月5日

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz