摘要:/| 资产负债表数据 |注:短债= 短期借款 一年内到期的非流动负债①近几年的总现金占总资产的比列高达 46%②总现金与短期债务之比近几年达到了 24 倍③每年经营活动现金流量净额较多,足够应付经营性支出;现金及等价物增加额总体可以平衡。...

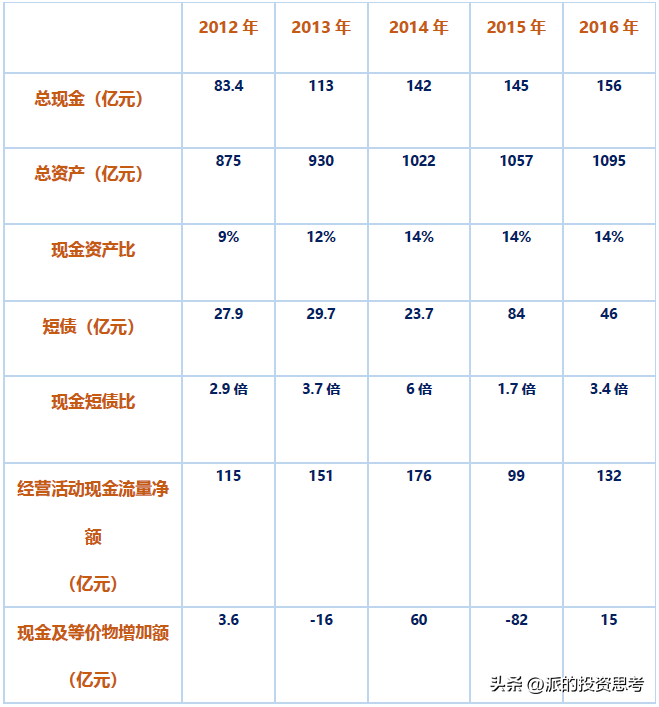

/| 资产负债表数据 |

注:短债= 短期借款 一年内到期的非流动负债

①近几年的总现金占总资产的比列高达 46%

②总现金与短期债务之比近几年达到了 24 倍

③每年经营活动现金流量净额较多,足够应付经营性支出;现金及等价物增加额总体可以平衡。

2021年有息负债(短期+长期):118亿

另外两项公允价值计价的资产为:

- 其他权益工具投资:8亿

- 其他非流动金融资产:29.7亿

内在价值:938 -118 +8+29.7 = 857.7亿

扣除少数权益4% 股本为52.99亿

每股价值:823÷52.99= 15.5元

------

/| 经营业务估值 |

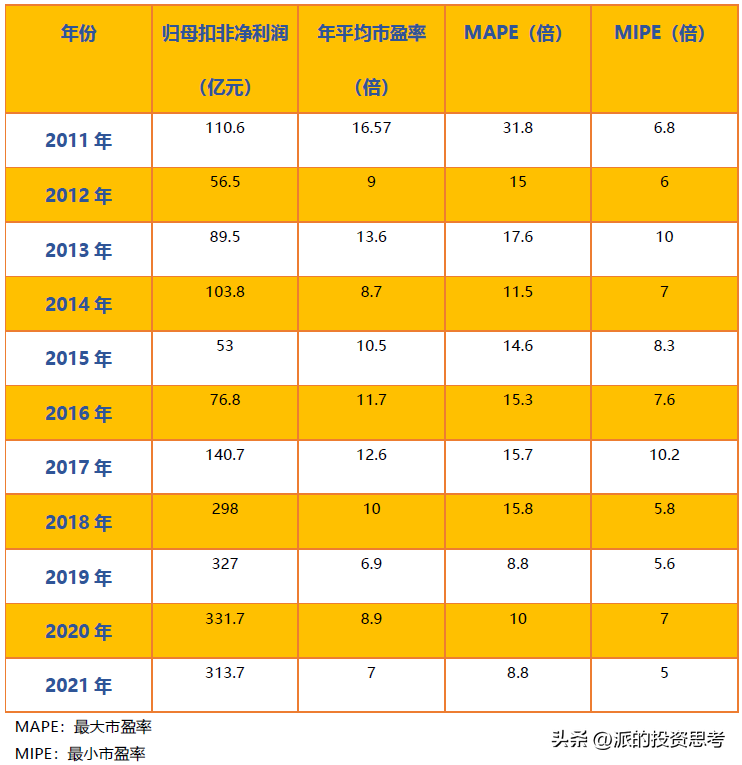

首先:近10年数据每股收益和净利润增速基本一致,所以可以采用净利润数据来直接计算增速。

- 归母扣非净利润 -

10年复合增速 :11%

10年复合增速打7折 :7.7%

5年复合增速:32%

3年复合增速:1.7%

近10年复合增速截取时间为2011和2021年,基本处于两个峰值之间。相对更具有指导意义。

- 市盈率 -

10年平均市盈率:9.8倍

10年平均打7折:7倍

3年平均市盈率:7.5倍

历史最低市盈率:5.19

当前市盈率:5.3

- 定性简析 -

>> 海螺水泥表现出了一定的周期性和一定的增长性。

目前水泥行业面临市场需求下行、能源依赖型性产业目前成本居高不下、能源管控等诸多挑战和压力。海螺水泥产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。基建投资将会对水泥需求有一定的支撑作用,短期内房地产投资下行趋势很难扭转,将对水泥需求产生不利影响。

>> 目前水泥需求已经进入平台期。

美国、日本、德国在人均水泥需求达到顶峰时,对应城镇化率分别是 81%、76%、72%,均在70%以上。而我国在2014年的城镇化率只有 55%,2021年为 64.7%,离国外城市化率还有一定差距,这意味着国内水泥的需求平台期或可维持较长一段时间。

>> 在投资者互动中,海螺水泥明确表示“十四五”期间,公司将持续围绕水泥主业,稳步推进海外项目建设和国内项目并购,同时加快骨料、商混项目发展,并积极发展光伏发电、储能项目等新能源产业,打造新的收入增长极。

水泥企业往往把产业链延伸的目标放在骨料,以及以水泥、骨料作为主要原材料制成的预拌混凝土、混凝土预制件、沥青等建筑材料。拉法基豪瑞、海德堡水泥等国际水泥巨头的目标定位也都是全球领先的建筑材料生产商,而非单纯的水泥制造商。骨料业务相对于水泥业务也具有更高的毛利率(60%以上)、回报率。

进军商混,开创新模式,水泥和骨料是制作混凝土的主要材料。与水泥相比,商品混凝土门槛低,市场化程度更高,运输半径相比水泥而言更短(一般 50 公里以内),因此行业集中度也很低。海螺目前商混仍然处于发展阶段。

从预拌混凝土的行业集中度来看,前 10 强企业产量占比不到 10%,前十强中水泥企业占 3 席,集中度提升空间大。

海螺水泥稳步推进海外项目,“一带一路”新兴市场的水泥需求量增速较快,截至 2021 年末,印尼、缅甸、老挝、柬埔寨产线均已投产。

未来随着碳配额的进一步收缩以及全国性碳排放交易体系的建立,有利于水泥行业中长期供给侧的把控,且易于衡量企业间的差距,加速企业分化,龙头公司将充分受益。

>> 从替代品来看,水泥等产品都没有替代品的威胁,稳定性会比较高。对上下游的溢价能力较强。

这就是当下目前海螺水泥面临的风险和机遇,当下依然是企业行业利润与国内固定资产投资增速和房地产投资增速高度相关,新的突破点虽然有很大的潜力和空间,但是目前利润贡献占比依然较低,无论是骨料还是海外市场项目,只有1%-2%的利润占比贡献。

海螺水泥的应对是推进纵向一体化的进程,做大做强做优主导产业,做长做宽做高相关产业链。2022年海螺水泥的资本开支预计在235亿左右,相较于21年的160亿,将有大幅扩张。同时海螺曾表示,“十四五”期间,将把握有利时机,加大兼并重组力度,进一步做大水泥产能规模,提高市场占有率和话语权,增强抗风险能力。

絮叨了这么多,根据“定量分析应该建立在定性分析的基础上”的原则,我们需要对整体长短期、市场阶段有一个基本认识。

- 总体来说 -

规模化、纵向一体化的龙头企业将会有巨大的竞争优势,不应过度低估企业的发展。但在下面数据的选择过程中,依然会尽量保守。

- 假设 -

未来10年复合增速取过去10年复合增速的7折水平:7.7%

折现率(无风险收益率+信用利差)取8 %

未来市盈率取:6倍

2031年扣非归母净利润数据为:658.67亿

折现现值为:305 亿

对应每股收益:305÷52.99= 5.7元

按6倍市盈率算,每股价值:5.7×6= 34.2元

------

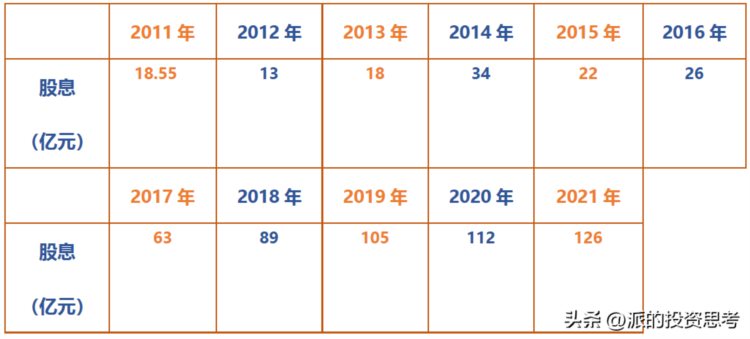

/| 累计股息折现 |

海螺水泥的股息稳定性高,逐渐增长,而不是中间不分配。

前期2011、2012、2013三年的分红率相对后期(30%以上)较低为20%左右,所以近10年增速数据会夸大,也可以按照后期分红率来调整2011年的数据。5年复合增速正赶上起点较低的增速期,也会被夸大(股息受企业政策影响较大)。

10年复合增速:21%

调整10年复合增速:13%

5年复合增速:36%

3年复合增速:12%

调整10年复合增速7折数据:9%

- 假设 -

未来10年增速取9%

折现率取10%

股息累计折现内在价值:1196亿元

每股累计内在价值:1196亿÷52.99亿(股本)= 22.5元

------

/| 总结 |

内在每股价值为:15.5+34.2+22.5=72.2元

现在股价是每股32元,还有125%的空间。

相当于低于内在价值56%,44折,具有一定的买入价值。

------

/| 再用<股利贴现模型>验证下 |

9%增速,折现10%;永续增速2%,永续增速折现率取8%

每股价格折现值为:66.7元

当前股价:32元, 拥有108%的潜在空间,具有一定的买入价值。

————

- 注 -

① 假设数据的变动会在一定程度上影响最终结果,请谨慎参考;

② 潜在空间越大,意味着安全边际和收益率越高;

③ 该估值方法的基础是时间阶段折现和资产分拆,与股权自由现金流折现是不同的角度。

#股票##股票估值##海螺水泥#

定期分享投资干货

关注我不迷路